麦肯锡和 A2Mac1 分析了 EV 向可盈利的规模市场前进的可能设计选择

2017 这一年会将以 EV 开始大规模生产被人记起吗?这是汽车行业令人深思的问题,也是麦肯锡之所以和汽车标准测试服务提供商 A2Mac1 合作加深该领域研究的理由。

去年,全球大约销售了 130 万辆 EV,这一数字虽只是全球乘用车销量的约 1%,但又相对 2016 年全球 EV 销量有 57% 的提升,无理由质疑这一趋势会减缓。

现有的 OEM 们已经宣布了在 2024 年之前要发布至少 100 台新的动力电池车( BEV ),进一步加速了汽车和移动出行趋势的发展,也同时将激发 EV 的市场占有率,2030 年前在中、欧、美这些主流市场 EV 将达到乘用车总量的 30-35%(全球 20-25% )。

这将改变 EV 之前的 “小众角色” ——如性能运动车型或者中程城市车型等,这些新的 BEV 产品也将会有很大部分来自中型和大量级细分市场。最近上市的典型就是特斯拉的 Model 3 ——预定量已经超过 45 万单。

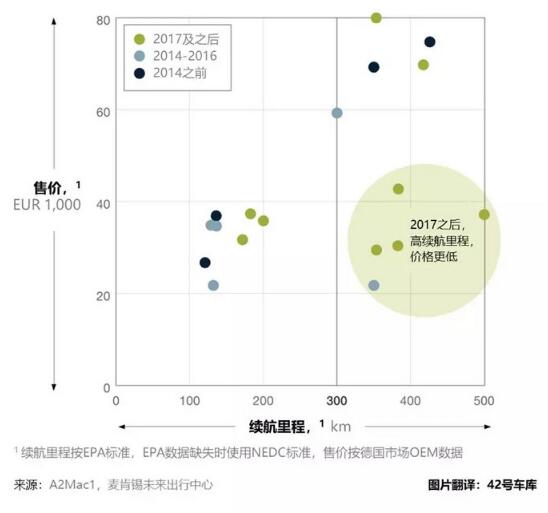

EV 有条件继续获得更多市场份额的一个很好的前提是 OEM 们的 EV 续航里程已经达到了足够让他们专心降成本的水平——比如可以去提升整车设计的效率或是降低生产制造成本——以让更多的用户群买得起 EV 。

如图,我们发现,一旦我们测试的这些 EV 的平均续航里程超过 300 km(即 185 英里),OEM 们貌似就会把注意力集中在步入低价格段市场并保持高续驶里程。这么说,期盼已久的 EV 规模化市场——“给大众的中级尺寸 EV ” ——已经临近现实了。

当然,多少里程能算作“够好“在世界各地都有不同定义,取决于地理位置及城市制度原型,但平均的电池里程貌似已经超过了最大那群客户的预期。结合下降的 EV 价格,可以说 EV 市场接近了其商业临界点。

一个 EV 的规模化市场能否为(或将为)OEM 带来盈利仍然是这个行业中令很多人焦灼的问题。我们估计很多 EV 产品的基本款型,甚至加上不同配置型号,边际贡献都仍然较低,尤其是和传统内燃机现在的水平相比的话。

考虑盈利性,并以技术的快速进步和新的 EV 设计趋势为前提,麦肯锡和 A2Mac1 进行了第二次针对 EV 设计趋势的基准化测评

本文中,我们将解读在通往 EV 批量生产盈利之路上的成功因素,也会探讨为 EV 通向规模市场所需的必要做法。这包括通过架构、集成、技术和成本这四大对设计和开发的高层级关注,以这些来帮助描述一个属于规模市场 EV 的又可盈利的商业机会( business case )。

造一辆原生、灵活的电动车

尽管前期投资较高——工程时间、新模具等等——原生 EV 平台依然被证实相对非原生平台有许多优势。

如果车的架构设计完全围绕 EV 概念,且无需使用内燃机留下的传统元素,则意味着更少的妥协和平均更高的灵活性。

那么由于原生 EV 必将有更少妥协,尤其是在架构和白车身方面,这样的产品就能放得下更大的电池包,也由此有更高的续航里程。事实为证,原生 EV 的平均电池包体积(与白车身体积相关)要比非原生的大出 25% 。原因之一是车体结构可围绕电池包做适配而非必须在现有架构上做集成。这样的额外设计自由度一般都会容许更大的电池,也会形成更高的续航里程、更多动力或者更快充电等其他优势。

另外,随电池技术飞速发展,续航里程对于新的 EV 来说将不再是瓶颈,我们看到一些迹象就是 EV 正在开始尝试主流内燃机市场的一些常见手段,比如提供动力总成可选项。原生 EV 天生的灵活性也在这里扮演重要角色,如电池包可以在保持外部形状的情况下包住不同数量的电芯、可变总成技术支持在同一平台上生产后驱、前驱或全驱等不同驱动形式的产品。

虽然这可能会引出 EV 将像内燃机那样开始转向模块化战略的想法,以逐步接近这种行业典型的大规模量产方式,但我们仍未看到统一标准设计方案的明确趋向。玩家们需要在通向规模化市场的 EV 之路上保持敏锐。

持续推动突破 EV 动力总成集成的边界

我们的基准测试揭示了 EV 动力总成向集成化发展的持续趋势,电力电子的很多零部件挨得越来越近且被集成到更少的模块上。然而,无论玩家们不断探索更高的设计效率,尚未有一个“主流“的 EV 总成设计出现——不论是整体架构或是单个零部件的设计。

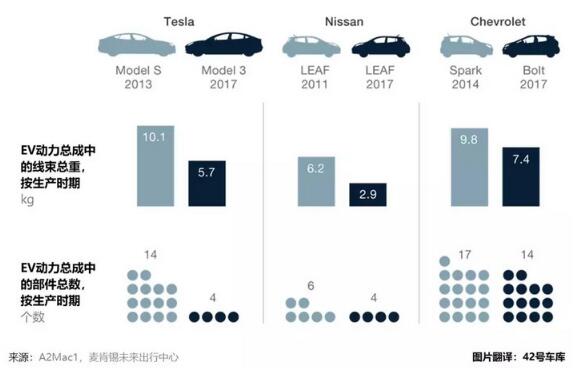

集成化水平升高的一个很好的指标是连接 EV 动力总成组件(即,电池、电机、电力电子、热管理模块)的电子线束设计。观察不同 OEM 生产的 EV 产品的线束总重和线束零部件总数时,我们发现线束重量和零部件数在 OEM 们最新的产品中都相较之前的车型有所减少,这反映出了最新的 EV 总成系统更高的集成化水平。

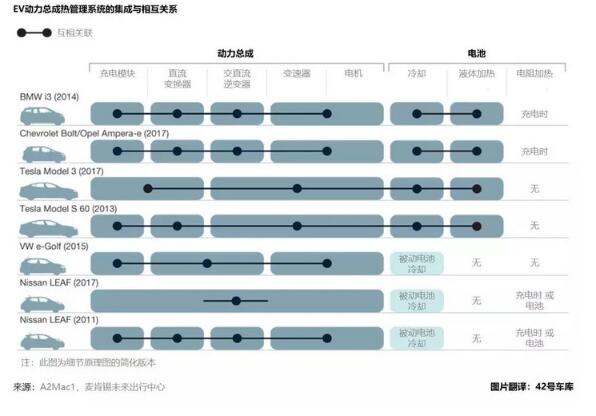

除主要 EV 总成组件的物理集成之外,我们也观察到所有这些组件都应用了更简化和高效的热管理解决方案。一些 OEM 在此问题上采取了合并集成措施,然而其他厂商依然依赖于多个系统,当然我们也尚未看到一个明确的设计趋向。

在技术不断成熟的背景之上,EV 总成设计的多样性也可能将由其本质上的高灵活性而促进,由于组件一般都相对内燃机总成较小,且 EV 车身底板、前后舱的可利用空间相对内燃机总成给设计带来了更大的自由度。

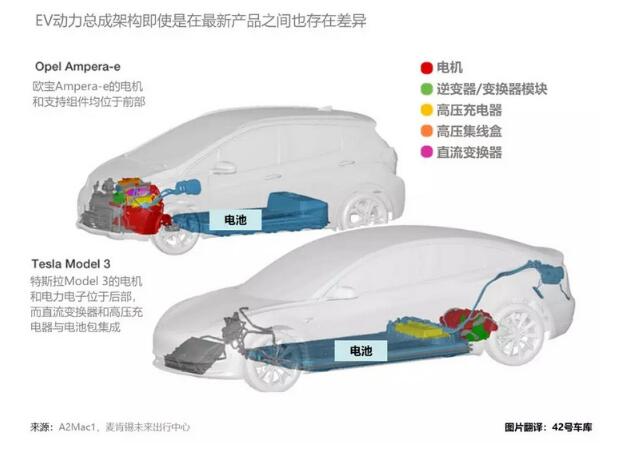

举一个不同 EV 总成架构的例子:欧宝的 Ampera-e(安培 e ,雪佛兰 Bolt 换标车,译者注)应该是把电力电子部分放在了原有内燃机的位置,也有典型的内燃机车车身和轮轴组件;反之特斯拉 Model 3 则将大部分此类组件直接放在了其电池包和后轴的后部。

值得指出的是,如此自由的组件位置摆放也会让车整体上提供的功能更加多样,比如可以选择给更大的行李箱腾出空间或者是降低重心实现优越的驾驶性能表现。

因此,在实现对规模市场化的追求道路上,EV 玩家将有可能在 EV 总成系统的高集成化中摸索出新的机遇。按此,他们将把握住一些潜在益处,诸如开发复杂度的降低、物料和组装成本的降低以及重量和能源效率的提升。

在技术的游戏中保持领先

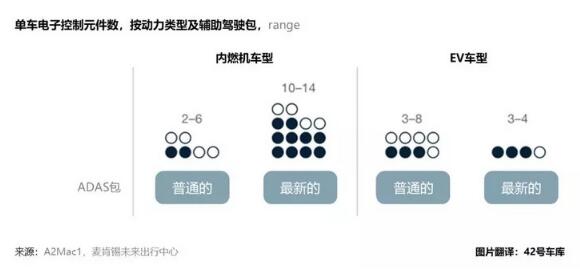

麦肯锡的研究显示,很多 EV 客户是非常懂技术的,同时,新技术又很大程度开始达到可付诸实践的成熟度。这其实创造了一片给 OEM 和其他玩家一直期盼装在车上的那些技术的试验田,但也基本上算是强制 EV 厂商们去给自己的车配上 ADAS 、互联等其他趋势性的最新、最高水平技术来重新定义驾驶体验和出行策略。

伴随着愈渐多的引入 ADAS 技术,OEM 同样通过更优化的人机交互界面和信息娱乐系统来满足 EV 客户的需求,尤其是大家都开始越来越把许多不同的车内功能集成在一个更中心化的“像智能手机一样的“用户界面( HMI )中。

例如,控制方式从实体按键逐渐过渡到触屏上——触屏概念在 20 世纪 80 年代末最早是由几家美国制造商在当时的几款车型上尝试,现在技术终于达到成熟,客户兴趣终于足够。在我们的测试中我们观察到 EV 车内饰有少如仅 7 个实体按键的,而很多标准内燃机车型一般都要有 50 到 60 个。

这一进步的关键推动力来自计算能力的提升。传统车的电控单元(ECU)往往去中心化且标准化,最新 EV 产品则更依赖持续增长的中心化算力。

拿 ADAS 技术来举例,它需要对不同传感器的实施信号进行处理,因此要求极大算力。若将最新的 ADAS 解决方案——像自适应巡航,自动刹车或甚至自动驾驶能力——放入 ECU 中心化的背景下,配备这些 ADAS 技术的 EV ,相比同样装有或更少配备这样技术的内燃机车,将进一步驱动多 ECU 整合的趋势。

OEM 决定采取中心化或去中心化 ECU 架构的选择是一个战略性问题,由不同因素驱动。中心化策略的一大原因可能是选择通过成为整合者而 “拥有” 车中的关键控制点,这样做将可能会促成更先进的软件开发、打开潜在的新收益流,比如来自 OTA 无线更新的新业务。

除了战略考虑之外,ECU 的架构也可能影响重量和成本。比如,中心化策略将通过更多集束来优化线束效率和源化效率。相比于去中心化的 ECU ,需要的协议简化,需要的连接数减少——这样也就减少了可能出错的操作数量——即中心化 ECU 将提升可靠性。

开发端,每多一个 ECU 也就意味着多一个团队要必须通过高效的协作与沟通来保证系统的质量。中心化 ECU 会减少团队数量并简化开发流程,继而通过这种简化实现更短的开发周期。而且,中央高性能 ECU 是开发整套自动驾驶的支柱,因此也让 EV 为未来面向规模市场的产品特征和客户预期做好准备。

然而最终 ECU 架构的决策选择将取决于不同 OEM 的战略选择,尤其是中心化策略很可能对大量额外的内部技能提升提出要求,故其相关决策将总视个体的业务情况而定。

应用按费用设计(DTC)的杠杆

实现盈利仍是 EV 的一项艰巨任务,尤其是来自总成的成本压力。既然 OEM 现在看样子已经实现了可接受的续航里程,严格的按费用设计(DTC)将在 EV 成功铺平进入规模化市场的道路上起更重要的作用。即,DTC 将帮助实现更具吸引力的价格,又不会损害 OEM 的边际利润。

成本效率是成熟 OEM 和供应商的看家后院,他们凭借传统 DTC 杠杆中积累的经验和知识占据优势位置。

因此,内燃机和非原生 EV 在 DTC 上较原生 EV 们更加精通熟练并不那么令人惊讶,毕竟内燃机和非原生 EV 的制造者们有持续优化成本的记录和从已有产品上移植高度优化组件的可能性。

然而原生 EV 新势力很可能可以快速赶上。举个例子,因为其电池包的先进性优势,原生 EV 开始从轻量化转向了成本效率更高的材料方案,如应用钢件于白车身。他们也正应用更加严苛的降参和降配手段(比如在仪表板的控制和出风口上),并向更将量产化的流程进行投资,比如将弯管由高强冲压钢替代的座椅结构设计。

向规模化市场的进发继续着,关于 EV 的实验则更朝着批量生产的玩法发展。非传统 OEM 或将学习来自传统 OEM 的 DTC 方式方法,比如,采购行业标准件、找到更优的缩小成本效益差距的方法,并因而从产品成本角度提升边际利润。尽管如此,成熟 OEM 实现优秀成本效益的能力将仍是其竞争优势,因此他们将利用此机会来面对潜在的新市场、新玩家。

展望:OEM 能否在规模化的 EV 市场中赚到钱?

最近,许多 OEM 新发布的产品中 EV 都占到很大部分。与此同时,EV 车型却没有能像内燃机车一样为总体盈利做出多少贡献,在全球市场的 EV 市场份额无可逆转的增长趋势下,EV 的边际利润正逐渐被关注起来。

考虑采取本文论述的四步 EV 设计建议,将帮助 OEM 降低 EV 较高的制造成本(包括物料、生产和最终的组装)。我们相信,对更简化、更灵活平台的聚焦,辅以创新的技术和设计方法,对于 EV 来说一个正向的规模化的商业机会依然存在。

其实,基于我们的分析,中级 EV 产品的总制造成本和齐全配置(包括软硬件选项,如非标颜色、里程拓展、不同的软件设定等)价格,二者之间相差将达到 40%-50% 的水平。在非动力总成组件和总装的成本结构与传统内燃机相似的情况下,主要的成本影响因素依然是 EV 的动力总成本身以及未来电池成本发展的相关不确定性。

这些也描画出了一个整体上具有吸引力的商业机会,当然,其他的衡量因素——诸如销售逻辑和渠道策略——也仍是必要的。 最后,总的来说,我们已经看到了一个具有盈利性的 EV 规模市场时代冉冉升起:在灵活性、集成化、和简化的设计趋势驱动下最大化用户价值,并由面向规模化量产的成本效益作为明确支配。

(本文转自42号车库)

China

China English

English