世界油气产量正在蓬勃增长中,美国页岩油气、阿根廷页岩油气和中东常规石油开发将成为影响全球产量的三个重要因素。

根据国际能源署(IEA)的数据,2018年10月份全球石油液体(petroleum liquids )产量突破1亿桶/天,与一年前相比高出250万桶。经管伊朗和委内瑞拉的供应量正在下降,但欧佩克其他国家以及俄罗斯和美国的供应量正在“补缺”。正如几十年来的情况一样,许多因素将决定未来几年全球新产出增长的结果。

在美国,对于页岩区域未来经济发展的特定区域中,水平井数量受到了更严格的审查。在南美洲,分析师正在关注阿根廷崭露头角的页岩行业情况,这一趋势将在未来几年实现稳健的产量增长。而中东一直是世界关注的焦点,该地区仍将是开采常规原油的最大来源。以上这三点将影响着全球生产情况。

美国油井密度可能会减少

今年11月份,美国能源署(EIA)宣布美国的产量有望在2019年中期超过1200万桶/天,该数字是根据预测的每日116万桶的年增长率计算出来的,而增长主要来自美国仍然蓬勃发展的页岩油田。就在今年8月,美国首次突破了1100万桶/天。

尽管产量创纪录,但也有迹象显示,随着页岩行业继续攀升,它将面临风险。其一是越来越常见的井间干扰,包括压裂冲击,这已成为美国一些加密钻井项目的关键因素。

许多运营商都意识到了这一问题,它们最近放弃了此前有关更近的钻井距离的计划。尽管这一举措的更广泛含义尚不清楚,但这些运营商面临的挑战是,它们要证明,在储量丰富的页岩油关键区块,用更少的油井仍能实现预计的采收率。

在俄克拉荷马州,RS能源集团分析了该州产量最大的几家油田运营商,这些运营商最初测试了每段8至14口井的开发策略。RS能源集团11月19日发布的一份报告中表示:“然而,在许多试点项目中,由于油井干扰,子井的产量下降幅度超出了预期”。

美国大陆资源公司(Continental Resources)就是这些运营商之一,今年年初,该公司将该区块Meramec地层的每段井距降至8口。今年年底,该公司预计将在每个区块钻探6至8口井。

RS能源集团表示,在STACK区域,德文能源公司首次测试了9至12口井的井距,如今德文能源考虑4至8口井的密度。德文能源公司在其修订版中指出,地层非均质性、垂直井干扰和回流问题都是导致试生产阶段产量低于预期的因素。

报告总结说:“尽管存在湍流,这些间距试验使我们更接近于井网中的最佳间距,并表明可能需要更大的间距假设来最大化区块价值”。

在俄克拉荷马州以外,二叠纪盆地(Permian Basin)和得克萨斯州鹰福特页岩(Eagle Ford Shale)的运营商最近也发表声明,表示有必要考虑低密度开发的声明。

下一个二叠纪——阿根廷Vaca Muerta

挪威咨询公司Rystad Energy本月发布的一份新报告称,阿根廷的Vaca Muerta页岩盆地有可能成为“下一个二叠纪”,并指出,该盆地的地理面积比德克萨斯盆地大三倍。

Rystad Energy的报告预测,到今年年底,Vaca Muerta的页岩盆地运营商将增加140-150口水力压裂井,其中只有3口是直井。这一水平数字高于2015年的近50个。

这使得阿根廷压裂活动有望在2021年之前增长20%,届时可能达到每年近250口新建成水平井的目标。美国能源情报署(EIA)的数据显示,美国页岩气行业已钻探了约12.7万口水平井,其中绝大多数是自2000年以来钻探的。

然而,阿根廷页岩气行业的增长或将导致产量大幅上升,从今年的6万桶/天增至2021年的16-20万桶/天。但在此过程中,运营商必须克服一系列伴随地理扩张和资本密集型页岩开发而来的增长难题。

“目前Vaca muerta的发展遇到瓶颈——支撑剂、基础设施、劳动力、压力泵和阿根廷宏观经济形势。此外,随着该地区钻探和完井数量的增加,需要对水运基础设施进行投资”,Rystad页岩研究高级副总裁Ryan Carbrey认为。

该报告指出,阿根廷有六家服务公司提供压力泵服务,但迄今为止难以实现“可接受的利润率”。解决这个问题对于为推动Vaca Muerta的未来发展吸收投资至关重要。

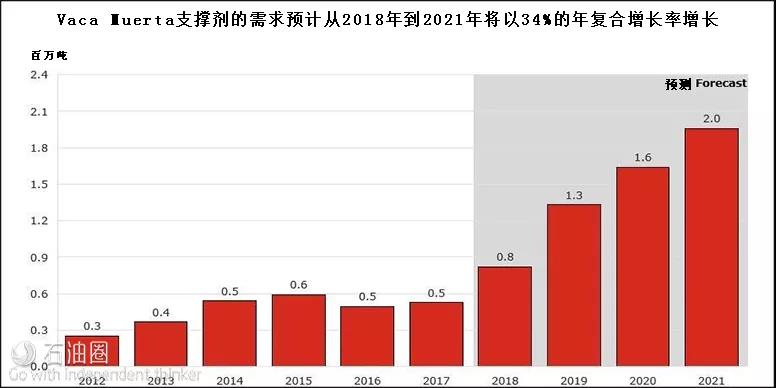

但该地区近期面临的最大限制因素是支撑剂或砂的供应。Rystad Energy预计,到2021年,砂的需求将增长34%。 同时,Rystad Energy首席支撑剂市场分析师Thomas Jacob表示阿根廷Vaca Muerta页岩盆地的总砂量需求将从2018年的从87万吨增加到2021年的250万吨。

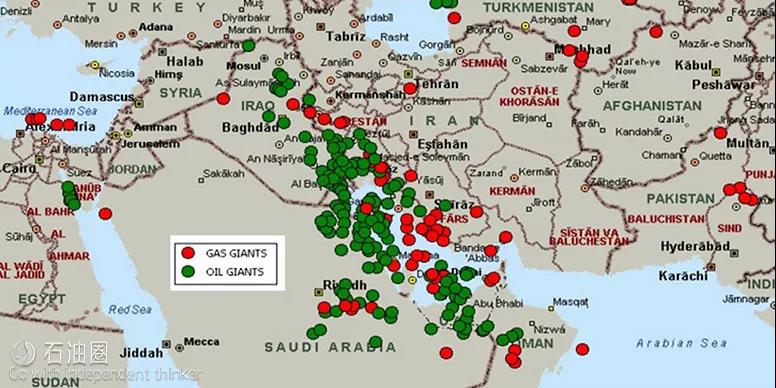

中东的供应

Rystad Energy的另一份报告强调,到2025年,中东产油国的常规石油日产量将增加270万桶。Rystad Energy将这一数字大部分归功于伊拉克预计的150万桶/天的增长,这意味着伊拉克的日产量将超过600万桶。

另外,预计市场每天还将增加120万桶的供应量,主要来自伊朗、阿联酋,以及中立区(由沙特和科威特共同拥有)。

Rystad Energy的研究显示,伊拉克正在从成熟油田(尤其是南部最大油田)提高产量,而且其他地区的新扩张项目未来几年有望增加55万桶/天的产量。

在伊朗,由于美国实施的经济和贸易制裁,分析师预计伊朗的日产量将同比下降70万桶。Rystad称,这一估计是“保守的”,因为一些进口国已经获得豁免。如果到2021年制裁取消,预计伊朗将在短时间内达到制裁前产量的90%。到2025年,停滞项目的重新启动可能会使其日产量增加37.5万桶。

由于一系列新批准的项目,Rystad Energy预计到2025年,阿联酋的日产量将从目前的300万桶增长到370万桶。与此同时,沙特和科威特正就恢复中立区共享油田的生产进行谈判(自2015年以来,中立区一直处于关闭状态)。按照Rystad Energy的说法,这些油田的重启将在中期内为全球市场增加50万桶/天的产量。

由于一系列新批准的项目,Rystad Energy预计到2025年,阿联酋的日产量将从目前的300万桶增长到370万桶。与此同时,沙特和科威特正就恢复中立区共享油田的生产进行谈判(自2015年以来,中立区一直处于关闭状态)。按照Rystad Energy的说法,这些油田的重启将在中期内为全球市场增加50万桶/天的产量。

China

China English

English